スポンサーリンク

住宅ローンと聞くと、

なんだかたくさん知らないことがありそうですよね。

そこで、ここでは

住宅ローンを組む上で気になる「金利」について書いてみたいと思います。

「金利」とは、住宅ローンのお借入金額に応じてお支払いいただく「利息」の割合のことです。

例えば、1万円を借りて利息が「10日で10%」だったら(こんな高い金利は闇金以外ありえませんが!笑)

10日たつと11,000円の返済が必要になる。ということです。

住宅ローンでは、代表的な金利のタイプが3つあります。

順番にみていきましょう。

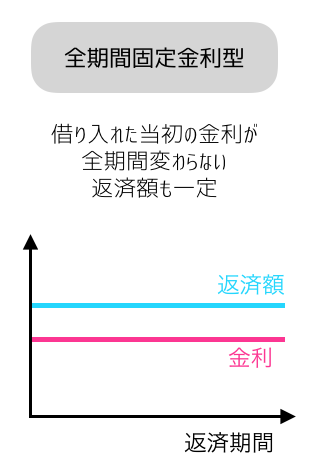

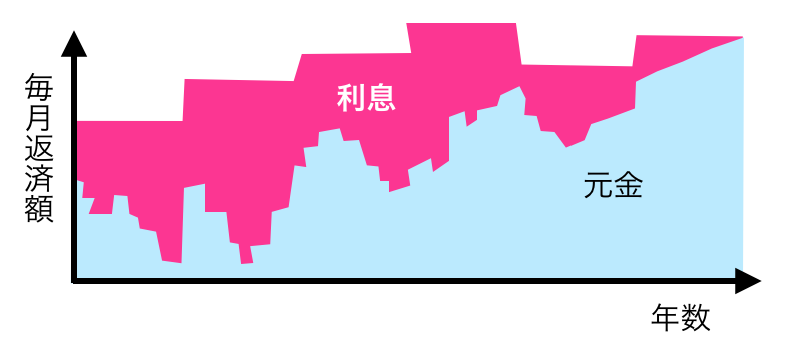

全期間固定金利型

- 適用金利

完済まで一定で変更なし - 返済額

完済まで一定で変更なし - メリット

当初お借入時に最終日迄の返済額を確定できる

長期の生活設計が立てやすい

将来の金利に一喜一憂することなく家計の見通しがつけやすい

低金利下においてメリット大

- デメリット

変動金利型に比べて、一般的に金利が高くなる

低金利が最後まで続いた場合に、他の金利タイプに比べ返済額が多くなる可能性がある - 向いているのはこんな人

最後まで安定した返済プランを立てたい方

借入額が多い方

返済期間が長い方

金利の動向に振り回されたくない方 - こんな人には向いてないかも

借入額が少ない方

返済期間が短い方

手持ち資金に余裕があり、いつでも繰上返済出来る方

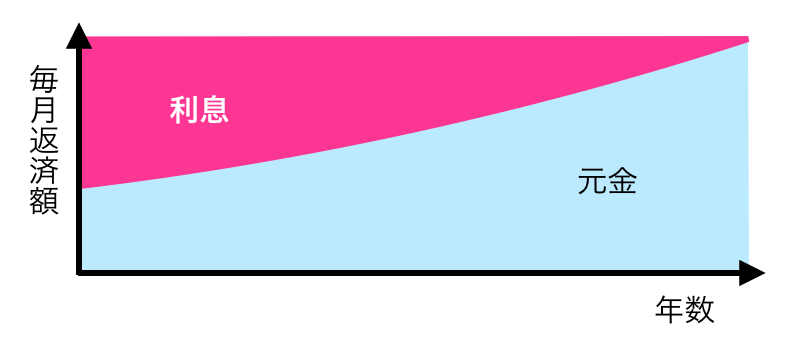

元金と利息の関係

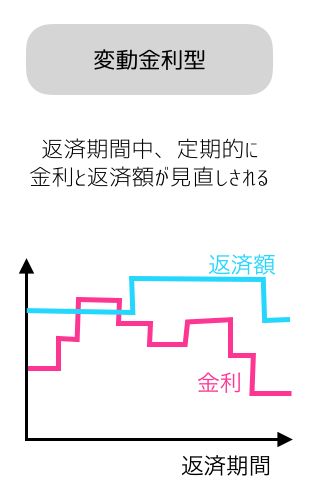

変動金利型

- 適用金利

半年ごとに見直しが一般的 - 返済額

通常、5年ごと見直し(ただし、元利均等返済の場合、変更前の返済額の125%までが限度とすることが一般的なルール) - メリット

借入当初の金利が低い

返済中に金利水準が下がると、それにあわせて返済額も減少

高金利期や金利下降期にはメリットを享受できる - デメリット

当初お借入時に将来の返済額が確定しない

金利が上がると、返済額も増加

元利均等返済の場合、急な金利上昇では元金が減らないリスクがある

長期の生活設計が立てにくい - 向いているのはこんな人

金利の動向をタイムリーに活かしたい方

借入額が少ない方

返済期間が短い方

手持ち資金に余裕があり、金利上昇時に繰上返済で返済額の増加を吸収出来る方 - こんな人には向いてないかも

借入額が多い方

返済期間が長い方

手持ち資金が少なく、金利上昇による返済額増加に対応できない方

変動金利で計算した返済額でしか返済が無理な方

元金と利息の関係

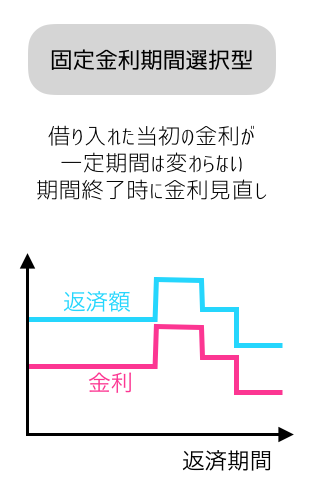

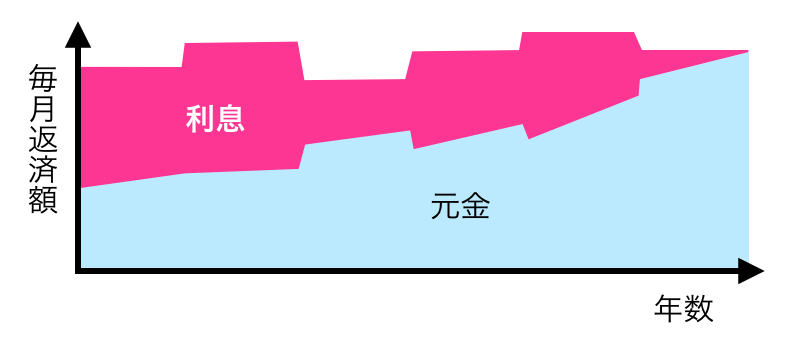

固定金利期間選択型

- 適用金利

2、3、5、10年等、一定期間だけ金利を固定

固定金利特約期間終了時には変動金利型となるが、その時点の金利で固定金利特約期間を再設定することも可能

固定期間が短いタイプほど金利が低め - 返済額

固定金利特約期間終了後に見直し(適用金利の変更による返済額の増減に限度なし) - メリット

一定期間の金利が確定

借入当初の金利は全期間固定金利に比べて低い

金利が固定されている間の生活設計が立てやすい - デメリット

当初お借入時に固定金利特約期間終了後の返済額が確定できない

最終的にいくら返済するのかが分からない

長期の生活設計が立てにくい - 向いているのはこんな人

一定期間、安定した返済プランを立てながら、将来の金利動向を見きわめたい方

手持ち資金に余裕があり、固定期間終了後に金利が上昇していても繰上返済などで対応出来る方 - こんな人には向いてないかも

借入額が多い方

返済期間が長い方

返済額を固定したい方

金利の動向に振り回されたくない方

元金と利息の関係

上記の金利タイプを組み合わせてローンを組むこともできます。

また、上記の3つに当てはまらないタイプのものもあります。例えば返済期間中に一定期間ごとに金利が変わるタイプや、同じ金融機関の預金に連動して金利負担が軽くなる「預金連動型」などです。

金利の上昇や下落の正確な予測は誰にもできません。

ご自身の資金状況、性格、環境などを鑑みて選ぶことが大切です。